Mapeamento de Processos e a Portaria RFB nº 554, de 12 de abril de 2016

Em junho de 2015, a Receita Federal concluiu o Mapeamento de Processo de Trabalho e da Análise de Atribuições, dando início a apresentação dos resultados para as entidades que representam o conjunto dos servidores do órgão. Ver aqui.

A Receita Federal apresentou parte das conclusões do Mapeamento de Processo de Trabalho e da Análise de Atribuições do Órgão, bem como o cronograma de divulgação dos demais resultados dos processos de trabalho, previstos na Portaria RFB nº 535/2015.

Foram realizadas 11 reuniões com a entrega de 118 processos de trabalhos mapeados, com mais de 4.000 atividades. Os processos entregues, de acordo com o assunto, foram:

- SUARA (Arrecadação e Atendimento): 26 processos

- SUFIS (Fiscalização): 36 processos

- SUARI (Aduana e Relações Internacionais): 46 processos

- SUTRI (Tributação e Contencioso): 9 processos

- COPEI (Pesquisa e Investigação): 1 processo

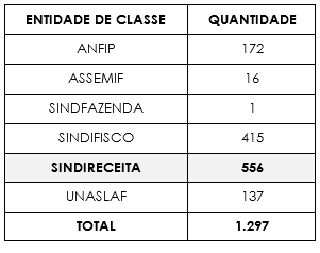

O Sindireceita participou de todas as reuniões, analisou todos os descritivos e apresentou 556 sugestões, construídas com a participação de toda a categoria. Abaixo quadro com os quantitativos de sugestões de acordo com a entidade.

Ver sugestões apresentadas pelo Sindireceita na área restrita

No dia 1º de março de 2016, a Receita Federal apresentou o resultado final da primeira etapa do Mapeamento de Processos, disponibilizando para todos os servidores, no sistema ARIS, os descritivos finalizados. Veja aqui. Ver sugestões apresentadas pelo Sindireceita na área restrita.

Após a finalização da análise dos primeiros 118 processos mapeados e com a intenção de esclarecer os ajustes necessários para a aplicação dos resultados obtidos com a análise de atribuições dos processos de trabalhos, conforme a Portaria RFB nº 535/2015, a administração da RFB publicou a Portaria RFB nº 554/2016. Veja a Portaria RFB nº 554/2016.

É fundamental que todos os Analistas-Tributários tenham consciência da importância dessa Portaria para a categoria, bem como para a Carreira Auditoria da Receita Federal do Brasil. Para que possamos iniciar uma análise sobre a questão, cabe destacar os itens 10 a 12, do Anexo Único, que dizem:

- Preferencialmente, programe a alocação de cada servidor/funcionário nos processos/atividades para os quais seu cargo seja o de menor hierarquia de atribuições, de acordo com o mapeamento publicado.

- Os cargos deverão ser considerados em conformidade com o seguinte agrupamento:

a) Empregados do SERPRO;

b) PECFAZ NA;

c) PECFAZ NI (Assistente Técnico-Administrativo de Nível Intermediário (ATA NI) e Agente Administrativo);

d) Técnico do Seguro Social (TSS);

e) PECFAZ NS (Analista Técnico-Administrativo de Nível Superior (ATA NS) e cargos de Nível Superior Especializado);

f) Analista do Seguro Social;

g) Analista-Tributário da Receita Federal do Brasil;

h) Auditor-Fiscal da Receita Federal do Brasil.

- Exemplificando, um Auditor-Fiscal deve ser alocado, preferencialmente, em atividades privativas do cargo, um Analista-Tributário, em atividades privativas da Carreira ARFB; e assim por diante.

Após a leitura desses itens, torna-se claro que o Mapeamento de Processos tem por objetivo direcionar preferencialmente os Auditores-Fiscais para desempenharem as atividades consideradas privativas do cargo e os Analistas-Tributários para desempenharem as atividades privativas da Carreira ARFB.

As atividades privativas da Carreira ARFB, citadas pela portaria, são as de natureza técnica, acessórias ou preparatórias ao exercício das atribuições privativas dos Auditores-Fiscais e as que possuem caráter geral e concorrente entre os Auditores-Fiscais e Analistas-Tributários.

Os descritivos de processos apresentados pela RFB enumeram uma gama de atividades privativas da Carreira ARFB e que estão sendo analisadas uma a uma pela Diretoria Executiva Nacional do Sindireceita e pelo Grupo Técnico de Trabalho do Sindicato com a colaboração fundamental da categoria que, ao longo de todo esse processo, encaminhou contribuições, críticas a partir da análise das atividades desempenhadas por cada um em suas unidades.

A análise minuciosa das atividades tem por objetivo identificar erros e propor sugestões de correção, não permitindo que o Analista-Tributário seja alijado de qualquer atividade que não seja privativa do cargo de Auditor-Fiscal.

No atual estágio do Mapeamento de Processos, o Sindireceita vem realizando reuniões semanais com a COGEP, com as Subsecretarias e Coordenações para tratar justamente das inconsistências existentes nos descritivos. Em todos os encontros, a administração da RFB tem sido receptiva aos argumentos apresentados pelo Sindireceita e tem reafirmado sua disposição de identificar, da forma mais clara possível, as atividades privativas da Carreira ARFB.

Ao estabelecer o que é privativo e não privativo da Carreira ARFB, a administração alocará Auditores-Fiscais e Analistas-Tributários nas áreas fins da Receita Federal do Brasil e cargos que não pertençam à Carreira ARFB passarão a exercer atividades consideradas “meio”. Contudo, cabe esclarecer que todo esse processo não ocorrerá de forma imediata, será uma ação que permeará todo o ano de 2016 e, provavelmente, o ano de 2017.

O Mapeamento de Processos de Trabalho com certeza é um marco no âmbito da Receita Federal do Brasil, pois a partir do seu início, passando pela publicação da Portaria RFB nº 554/2016 e pelas reuniões que estão sendo realizadas entre a administração e o Sindireceita, certamente alcançará resultados satisfatórios em relação à carreira de Auditoria da Receita Federal do Brasil.