DECLARAÇÃO DO IMPOSTO DE RENDA - VALORES RECEBIDOS EM PRECATÓRIOS/RPV - DIRPF 2023

O SINDIRECEITA informa que os filiados que receberam, em 2022, deverão declarar valores decorrentes de precatórios ou RPVs (Requisições de Pequeno Valor) na DIRPF 2023.

Como de conhecimento, existem duas formas de fazer a declaração, podendo optar pela “Tributação Exclusiva na Fonte” ou pelo “Ajuste Anual”, ambas opções constantes na Ficha “Rendimentos Recebidos Acumuladamente” do Programa de Ajuste Anual de Imposto de Renda da Receita Federal.

A que aparece, por regra, como a opção mais vantajosa é a “Tributação Exclusiva na Fonte”. Nessa opção, o programa irá multiplicar a tabela do IRPF pelo número de meses a que se refere o precatório ou RPV, reduzindo dessa forma, o valor do imposto devido.

Como em outros anos, a opção “Ajuste Anual” apenas seria recomendável para quem tiver elevadas deduções na base de cálculo do Imposto de Renda, à exemplo de elevados gastos médicos ou com pensão alimentícia. Nessa opção, todo o valor tributável do precatório ou RPV será somado aos demais rendimentos tributáveis recebidos no ano de 2022 para compor a tributação pelo regime de caixa, cuja alíquota é a constante da tabela progressiva do imposto de renda.

COMO DECLARAR?

As principais informações constarão no documento fornecido pela instituição bancaria na qual foi recebido o precatório ou RPV, quais sejam:

- Banco do BrasilCNPJ n. 00.000.000/0001-91; ou

- Caixa Econômica CNPJ n. 00.360.305/0001-04.

Para declarar, na Ficha “RENDIMENTOS RECEBIDOS ACUMULADAMENTE”, em qualquer das opções escolhidas pelo filiado (“Ajuste Anual” ou “Tributação Exclusiva na Fonte” conforme dito acima), as informações deverão ser extraídas do documento fornecido pela instituição bancária no momento do saque do precatório/RPV (extrato).

No campo “rendimentos tributáveis”, o valor a ser informado deverá ser o valor Bruto (constante no documento fornecido pela instituição bancária) abatido da parcela referente aos juros. As demais informações (“Contribuição previdenciária oficial”, “imposto retido na fonte” e “Mês de recebimento”) também deverão ser extraídas do documento fornecido pela instituição bancaria, entregue a cada beneficiário no momento do saque do precatório ou RPV.

Para os que eventualmente não mais possuam o documento fornecido pelo banco, poderá obter, diretamente perante qualquer agência da respectiva instituição bancaria, a cópia da sua DIRF, bastando solicitar utilizando-se do número de seu CPF.

Para facilitar a separação do valor principal (Rendimento Tributável) do valor dos juros (Valor Recebido referente a juros), a DAJ/DEN está verificando junto aos escritórios responsáveis por cada ação e também com a Diretoria de Tecnologia (DTI/DEN), a melhor forma de disponibilizar, na área restrita do site do Sindireceita, os valores (principal e juros) constantes no requisitório expedido (precatório ou RPV), bem como o número de meses (para quem fizer a opção “Exclusiva na Fonte”). Tão logo isso seja solucionado, informaremos em nota publicada no site. Reitera-se que a DEN e os escritórios responsáveis pelas ações estão envidando esforços para que estes dados estejam disponibilizados na intranet no menor tempo possível.

Sobre a forma de cálculo é importante destacar que desde a data de expedição do requisitório até seu efetivo pagamento, incide atualização monetária sobre o valor devido, evitando, dessa forma, prejuízos aos beneficiários decorrentes do prazo para pagamento. Por esse motivo, a soma dos valores (principal e juros) contidos no requisitório de pagamento será menor do que o valor constante no documento fornecido pela instituição bancária que efetuou o pagamento do respectivo precatório.

Não obstante, para fins de declaração no ajuste anual de Imposto de Renda, basta o beneficiário efetuar a denominada “Regra de Três”, tomando por base os valores (principal e Juros) constantes no requisitório (os quais serão alimentados na área restrita), para separar os valores (principal e juros) constantes no comprovante fornecido pela instituição bancária que efetuou o pagamento, conforme segue no exemplo adiante.

Supondo que:

I) na área restrita no site conste:

Principal = R$ 80.000,00

Juros = R$ 87.000,00

TOTAL: R$ 167.000,00

II) no comprovante da instituição bancária conste:

VALOR ÚNICO = R$ 183.700,00

III) CÁLCULO:

R$ 167.000,00 (soma valores contidos no site) ----- 100%

R$ 80.000 (valor principal informado no site) -------- x%

Conta: x% = 80.000 * 100 / 167.000 = 47,90% (percentual valor Principal).

- Na declaração colocar:

Valor principal = 183.700 * 47,90% = R$ 87.900,00

Valor juros = 183.700 – 87.900 = R$ 95.707,70

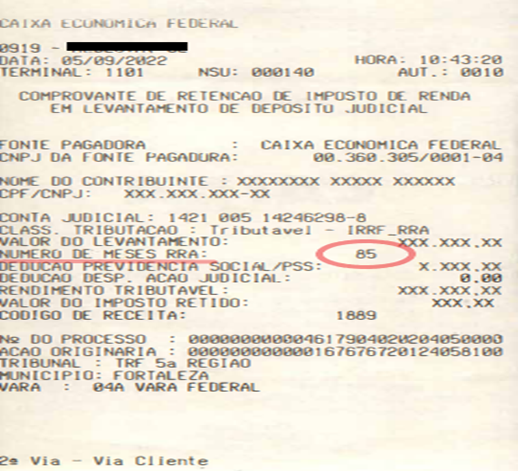

Reportando-se ao EXTRATO fornecido no ato do levantamento dos valores na instituição bancária, é importante informar que em alguns extratos constam o número de meses executados na ação, como o exemplo abaixo:

Aos ISENTOS de imposto de renda em virtude de moléstia grave, o total do rendimento recebido no precatório deverá ser lançado na ficha “Rendimentos Isentos e Não Tributáveis”, não havendo necessidade de declarar qualquer valor na ficha de “Rendimentos Recebidos Acumuladamente”.

Quanto aos honorários advocatícios informa-se que, em virtude de terem sido destacados na fonte (antes do depósito dos valores devidos a cada beneficiário), não há necessidade de informar esse pagamento na Ficha de “Pagamentos Efetuados”. É que, quando ocorre o destaque antecipado dos citados honorários advocatícios, a Fonte Pagadora dos honorários deixa de ser o beneficiário do precatório/RPV, passando a ser a própria instituição bancária.

A Diretoria de Assuntos Jurídicos rafirma o seu compromissos com os filiados e divulgará novas informações quando necesário.

O atendimento jurídico ao filiado é realizado diariamente pela modalidade:

- E-mailno juridico@sindireceita.org.br, que terá o prazo de 07 (sete) dias úteis para resposta de sua mensagem, ou pelo

- Atendimento telefônico, por meio do telefone (61)3962.2300 ininterruptamente, das 10h às 16h;

- Presencialmente: o filiado poderá realizar agendamentopor meio do telefone (61) 3962.2300. O primeiro atendimento será agendado a partir das 10h e o último agendamento será às 15h30.

- Virtualmente às terças e quintas-feiras: o filiado poderá realizar agendamentopelo e-mail juridico@sindireceita.org.br. O primeiro atendimento será agendado a partir das 10h.

O funcionamento do CAJF é de 10h as 16h.