Aposentados: saibam mais sobre a Educação Financeira

A Educação Financeira é uma forma de buscar conhecimentos sobre como lidar com o dinheiro, realizando a tarefa de gerenciar, de forma inteligente, os recursos que uma pessoa tem à sua disposição. A grosso modo, pode-se dizer que a atividade está ligada à busca pelo equilíbrio da sua vida financeira.

Pensando na importância da Educação Financeira, a Diretoria Executiva Nacional (DEN), por meio de suas diretorias de Aposentados e Pensionistas e de Comunicação, buscou informações sobre o tema, para disponibilizar aos seus aposentados e aposentadas aulas, cartilhas e dicas que possam ajudar no controle de receitas e despesas e, dessa forma, contribuir para uma melhor condição financeira de todos e todas.

Nossa primeira fonte de informação é a Caixa Econômica Federal, que disponibilizou aulas para que você aprenda, de um jeito simples e prático, tudo o que precisa saber sobre finanças pessoais.

Em cada aula, você encontra um módulo com assuntos específicos e aprende a planejar sem sustos e sem complicação.

Conheçam algumas aulas disponibilizadas pela Caixa Econômica Federal a seguir.

Conceitos Básicos

|

Receitas e DespesasO primeiro passo para cuidar melhor do seu dinheiro é tentar gastar menos do que se ganha, fazer com que as receitas sejam maiores do que as despesas. |

|

Juros e inflaçãoEntenda os conceitos de juros e inflação e qual a relação com o seu dia a dia. |

Ficou interessado em saber sobre mais conceitos básicos da Educação Financeira? Acesse AQUI as demais aulas.

Atravesse as crises

|

Diferença entre desejo e necessidadeUm bom jeito de pensar se devemos ou não comprar algo é pensar um pouco e fazer uma pergunta: será que o que eu quero comprar é um desejo ou uma necessidade? |

|

Proteja seu dinheiroPode parecer preocupação excessiva, mas não é. Todos nós precisamos estar atentos à maneira como usamos nosso dinheiro. |

Ficou interessado em saber sobre como atrevessar as crises? Acesse AQUI as demais aulas

Cuide do seu dinheiro

|

Organize seu orçamentoJá ouviu a expressão "conhecimento é poder"? Ela se aplica perfeitamente aqui... Quanto mais você conhece o caminho do seu dinheiro, melhor poderá usá-lo. |

|

Fazendo seu orçamento na práticaAprenda a fazer o levantamento dos seus ganhos e dos seus gastos. |

Ficou interessado em saber mais sobre como cuidar do seu dinheiro? Acesse AQUI as demais aulas

Saia do Vermelho

|

Conheça o tamanho da sua dívidaTer algumas dívidas não é um problema efetivo se você fizer o planejamento e controle do seu orçamento, conseguir equilibrar seus gastos e tiver uma previsão realista de quitação dessas dívidas num prazo de tempo. |

|

Como retomar o controleNão desanime ao perceber que está endividado. Com organização, paciência e planejamento, é possível retomar o controle das suas contas. |

Ficou interessado em saber sobre como sair do Vermelho? Acesse AQUI as demais aulas

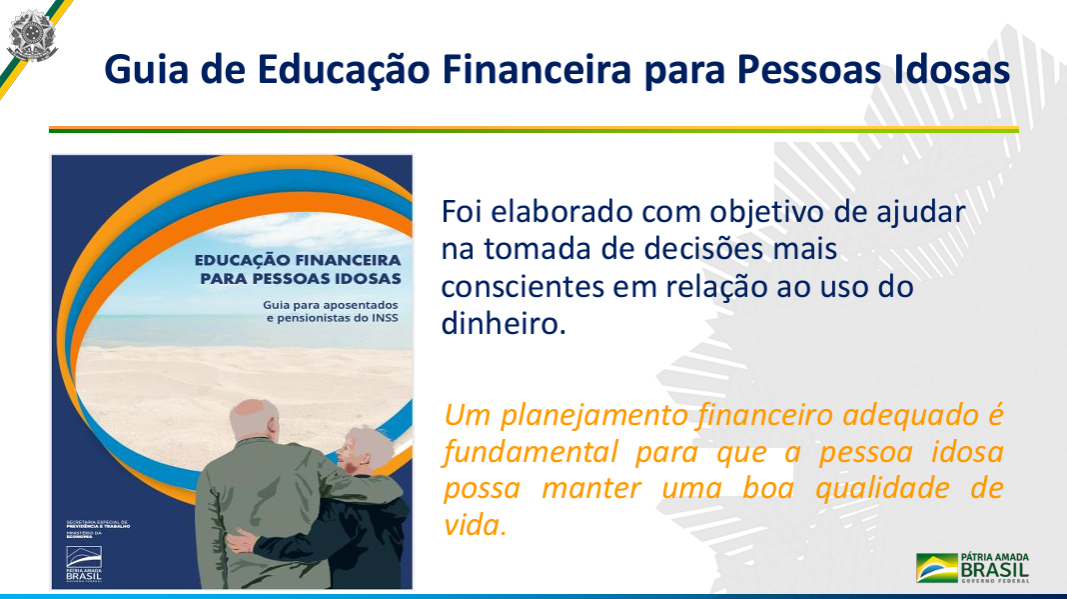

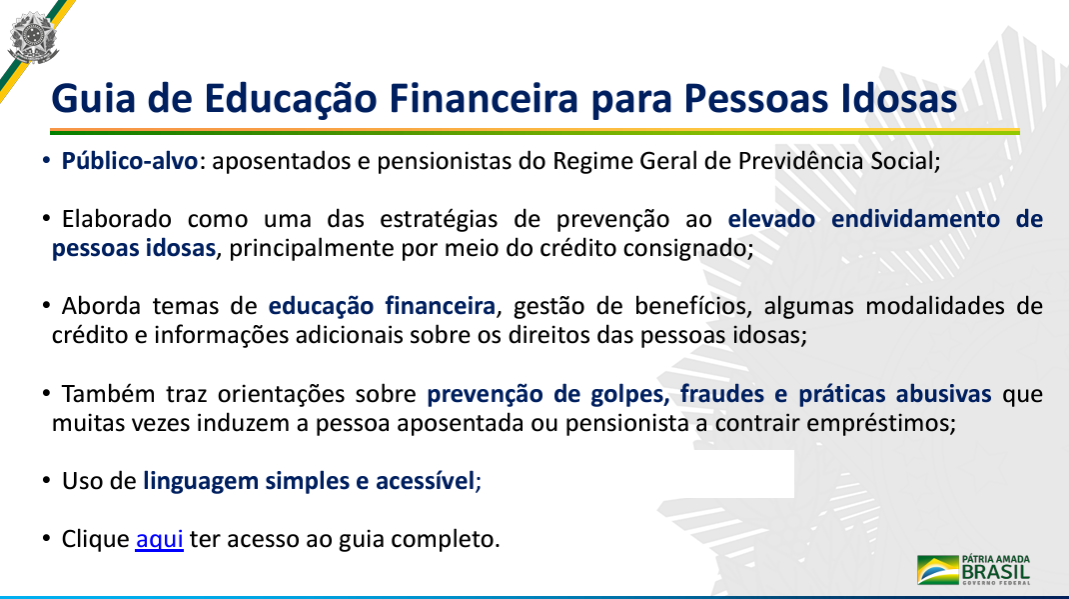

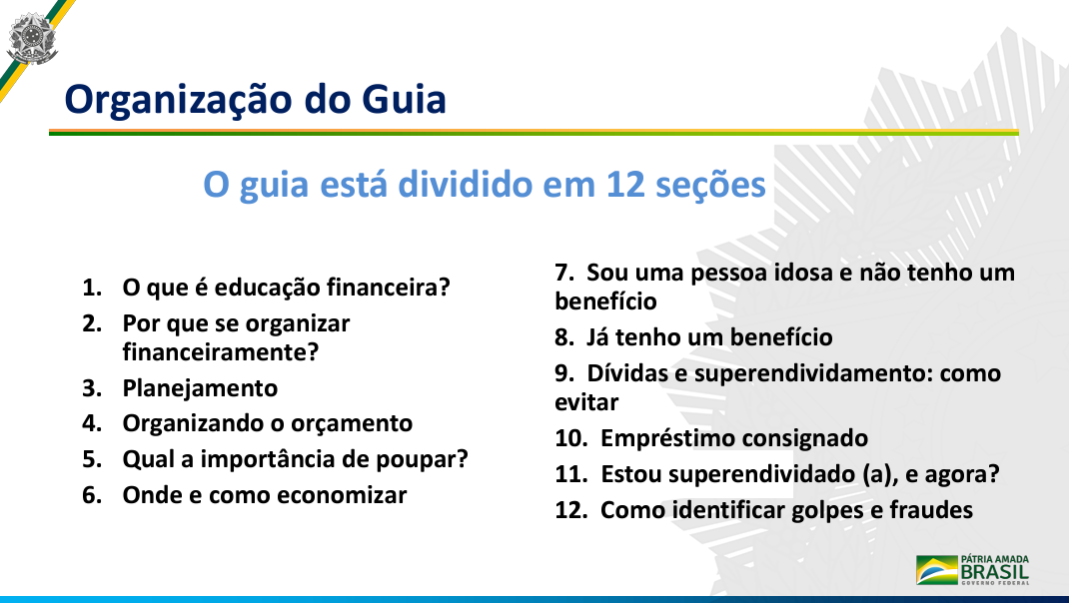

Outra fonte de informações sobre a Educação Financeira é o governo federal, que produziu um Guia de Educação Financeira para aposentados e pensionistas, com o objetivo de ajudar na tomada de decisões mais conscientes em relação ao uso do dinheiro.

Acesso ao GUIA COMPLETO.

Clique na imagem e conheça o GUIA SOBRE EDUCAÇÃO FINANCEIRA produzido pelo gov.br

Elencamos abaixo mais algumas dicas de Educação Financeira para aproveitar melhor sua aposentadoria:

1. Coloque tudo no papel

O primeiro passo em sua jornada rumo à organização é saber quanto ganha e quanto gasta, e colocar tudo isso em uma planilha. Pode ser no computador, em uma agenda, um caderninho, onde você achar melhor. O importante é analisar se o seu padrão de vida se encaixa na sua realidade. Não esqueça: gastar mais do que se tem é a receita para uma bagunça financeira!

Você pode organizar sua planilha de forma semanal, quinzenal ou mensal, anotando todas as contas a pagar e quanto tem para receber. Considere gastos fixos e uma média para alimentação, combustível, farmácia e lazer. Lembre-se que imprevistos acontecem, então uma forma saudável de controlar o orçamento é sempre imaginar que seus gastos podem ser um pouco maiores e estar pronto para isso.

2. Não faça novas dívidas

O segundo passo é não criar novas dívidas, e livrar-se o quanto antes das antigas. Pague todas as contas atrasadas, principalmente aquelas com juros mais altos que acabam comprometendo uma parte cada vez maior do seu orçamento. Sabemos que fazer isso não é fácil, o que nos leva à próxima dica.

3. Tente negociar

Faça uma lista com todas as dívidas que você possui. Em seguida, entre em contato com cada credor e busque algum tipo de acordo, seja em relação a prazos de pagamento, valores, descontos ou redução dos juros. Você irá se surpreender com os resultados! Assim como você, muitas empresas também desejam resolver esta situação o quanto antes.

4. Reduza gastos desnecessários

Após quitar as dívidas, concentre-se em não assumir novos endividamentos. Mas como fazer isso? Uma boa ideia é analisar sua planilha e ver onde pode reduzir os gastos. Muitas vezes isto significa fazer mudanças no modo como você vive.

A boa notícia é que isso pode trazer muitas novidades e descobertas! Aquele jantar caro em um restaurante, por exemplo, pode virar uma refeição especial feita em casa com todo carinho. E substituir o carro por uma caminhada ou bicicleta, além de economizar combustível, certamente irá trazer muitos benefícios à sua saúde.

5. Cuidado com o crédito

Seja para pagar uma dívida mais cara ou devido a um imprevisto, o fato é que em algum momento você pode precisar de um empréstimo consignado. Nesta hora, vale lembrar que ele será descontado diretamente de sua folha de pagamento, o que altera sua planilha diminuindo as entradas e aumentando os custos. Neste caso, lembre-se de adequar sua realidade a este benefício menor seguindo as dicas anteriores. E é sempre bom reforçar: fique atento a golpes por telefone ou WhatsApp e contrate seu empréstimo sempre em uma instituição de confiança, como o Paraná Banco.

6. Faça uma reserva de emergência

Esta é uma dica que vai do primeiro emprego à aposentadoria. Após colocar suas contas e dívidas no lugar e organizar direitinho sua vida financeira, que tal começar a guardar um pouco todo mês para criar uma reserva de emergência? Um valor entre 3 e 6 meses de aposentadoria oferece tranquilidade para enfrentar situações de emergência, como acidentes e problemas de saúde, sem precisar recorrer a um empréstimo. O recomendado é poupar 10% do que você recebe e escolher um investimento de baixo risco.

Não esqueça: quitar dívidas e se organizar é o primeiro passo para começar a poupar!