Cálculo de pensões por morte de servidores federais civis será alterado

A medida já vale a partir da folha de pagamento de setembro de 2024, com efeitos financeiros a partir do mês de outubro de 2024.

A Receita Federal do Brasil (RFB) determinou uma adequação no cálculo da contribuição do Plano de Seguridade Social (PSS) de alguns benefícios de pensão por morte de servidores federais civis. A mudança poderá afetar beneficiários que recebem pensão por morte rateada entre mais de uma pessoa, que poderão ter ajustes no valor do desconto ou inclusão do desconto em folha.

A medida já vale a partir da folha de pagamento de setembro de 2024, com efeitos financeiros (crédito em conta) a partir do mês de outubro de 2024. Os beneficiários que recebem cota única ou que o valor total da pensão for abaixo do limite de R$ 7.786,02 não serão afetados.

O que foi corrigido?

A partir de setembro, o desconto da contribuição para o Plano de Seguridade Social do Regime Próprio da Previdência passará a ser feito sobre o valor total da pensão, antes do rateio entre os beneficiários. Até agosto, o valor do desconto era calculado considerando o rendimento/cota-parte de cada pensionista.

Entenda a mudança

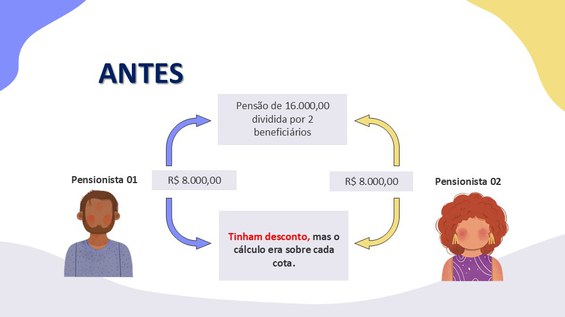

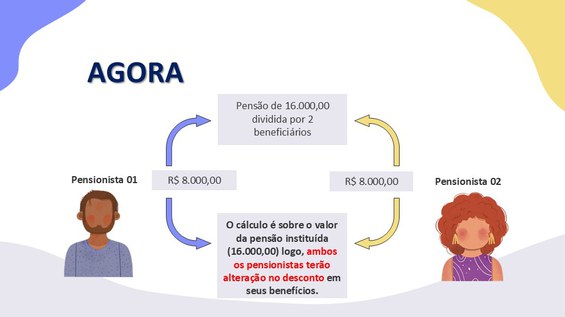

Exemplo 1 – aumento no desconto: suponha que o valor total da pensão seja R$ 16.000,00 e ela seja dividida entre dois beneficiários. Antes da determinação da Receita Federal, o desconto considerava o valor da cota de pensão de cada um dos beneficiários individualmente, ou seja, R$ 8.000,00. Agora, o cálculo será feiro sobre o valor total da pensão R$ 16.000,00, antes do rateio, o que resulta em um desconto maior para a pensão concedida a cada beneficiário.

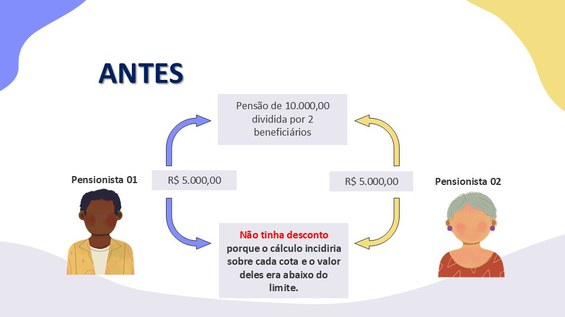

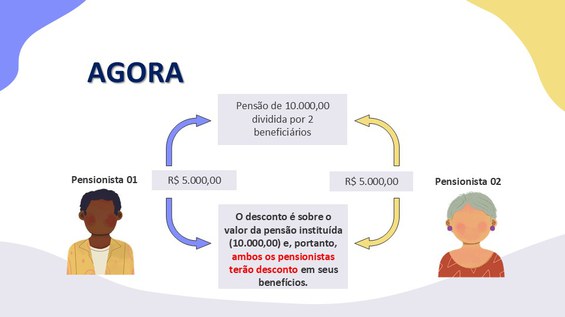

Exemplo 2 – era isento e agora passa a ter desconto: suponha que o valor da pensão seja R$ 5.000,00 para um beneficiário e o valor da pensão de outro beneficiário do mesmo instituidor seja R$ 5.000,00. Antes, não era descontada a contribuição de nenhum dos dois, já que a cota possuía valor abaixo do limite de isenção que é R$ 7.786,02. A partir de setembro, o desconto incidirá sobre o valor total da pensão: R$ 10.000,00. Em seguida, o desconto será distribuído entre os beneficiários, de acordo com a proporção de suas cotas.

Contexto Legal

A correção no sistema foi realizada para cumprimento da determinação da Secretaria da Receita Federal do Brasil (RFB). De acordo com a RFB, a contribuição para o PSS, referida no art. 5º da Lei nº 10.887, de 18 de junho de 2004, deve ser calculada sobre o valor total da pensão por morte, antes do eventual rateio entre os beneficiários habilitados. A base de cálculo independe do número de cotas sobre a pensão.

Trecho do entendimento firmado pela RFB:

"O art. 219 da Lei nº 8.112, de 11 de dezembro de 1990, afirma que o benefício da pensão por morte será devido ao conjunto dos dependentes do segurado que falecer. Isto é, o enunciado da lei subentende que a pensão por morte é una na acepção normativa, não obstante a lei permita a habilitação plúrima de dependentes e seu consequente rateio. Dito de outra forma, a pensão é única, muito embora o número de pensionistas possa variar. Tanto é assim que na lei é sempre imperativa a presença de partículas como rateio, cota etc. para aludir ao valor auferido individualmente.”

Por conseguinte, o referido tributo incide sobre o benefício previdenciário em sua unidade. Atenta-se que o ordenamento não estabelece a cota-parte da pensão como base de cálculo do tributo previdenciário, mas sim a própria pensão.

Observe-se que o art. 11, § 4º, da Emenda à Constituição nº 103, de 2019, corrobora essa percepção, na medida em que impõe a incidência da contribuição previdenciária sobre o valor da parcela que supere o limite máximo estabelecido para os benefícios do RGPS, e estabelece que na hipótese será considerada a totalidade do valor do benefício como base de cálculo definidora das alíquotas aplicáveis."

A contribuição para o Plano de Seguridade Social segue Tabela da Receita Federal.

A Diretoria Executiva Nacional, por meio da Diretoria de Assuntos Jurídicos, está avaliando as mudanças e manterá os filiados devidamente informados.