Nova tributação da renda proposta pelo Sindireceita beneficia contribuintes e garante arrecadação bilionária ao Brasil

As propostas defendidas pelo Sindireceita para corrigir distorções na tributação de renda das pessoas físicas e jurídicas no Brasil, se acatadas pelo Estado, podem gerar resultados positivos como a garantia de equidade tributária aos contribuintes e o incremento anual de R$ 63 bilhões à arrecadação do país. As proposições foram apresentadas na tarde desta quarta-feira, dia 8, pelos Analistas-Tributários integrantes do Grupo de Estudos Tributários (GET) do Sindicato, Eduardo Schettino, Weber Fadel e Rafael Souza durante o Painel 3 do evento inaugural do projeto Diálogo Tributário e Aduaneiro, realizado na Câmara dos Deputados.

“Nós, Analistas-Tributários, queremos trazer a sociedade para o debate e buscar o que é justo para mudar essa situação em nosso país, onde há 522 anos o pobre sustenta o rico e a concentração de renda é cada vez maior”, declarou Eduardo Schettino, que também é titular da Diretoria de Estudos Técnicos do Sindireceita. Em sua explanação, Schettino elencou medidas defendidas pelos Analistas-Tributários, no âmbito do projeto Mais Simples Mais Justo, visando corrigir as distorções no sistema tributário brasileiro que favorecem as camadas mais ricas da sociedade em detrimento da população mais pobre.

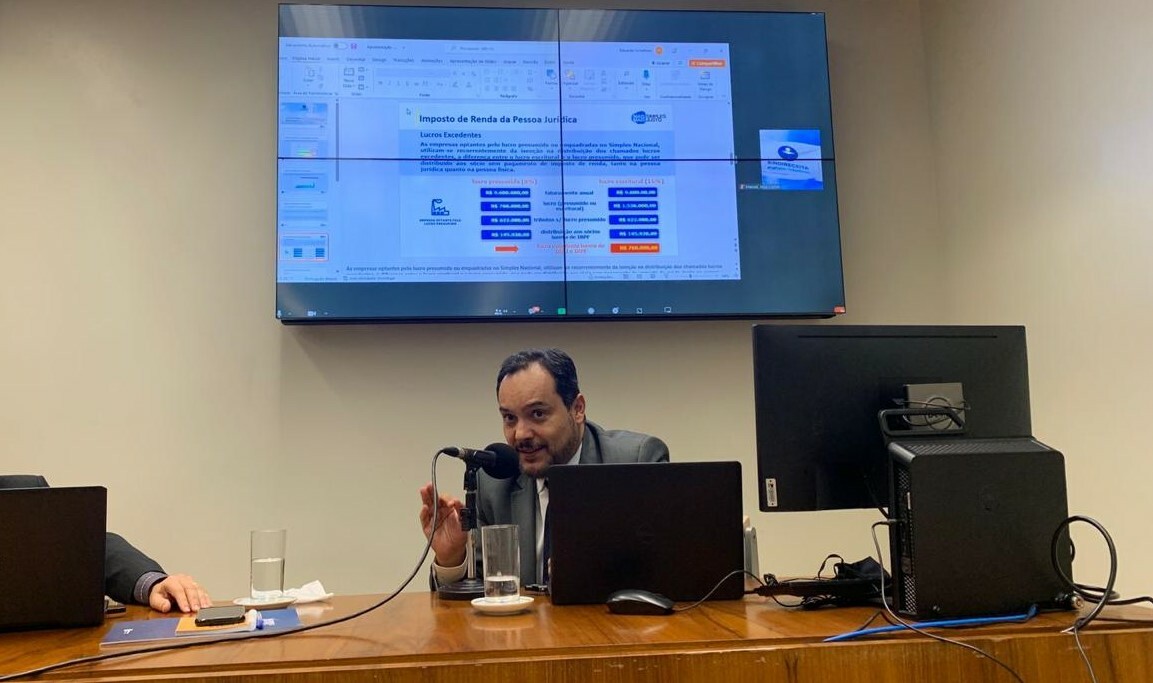

De acordo com o ATRFB, a mais grave distorção a ser enfrentada é a isenção de impostos sobre a distribuição dos chamados lucros excedentes, que consistem na diferença entre o lucro escritural e o lucro presumido. Atualmente, o lucro excedente pode ser distribuído aos sócios sem pagamento de Imposto de Renda, tanto na pessoa jurídica quanto na pessoa física, por 90% das empresas do país, tributadas com base no lucro presumido e optantes pelo Simples Nacional.

Para corrigir este cenário, o Sindireceita defende a tributação dos lucros excedentes com base na tabela progressiva do Imposto de Renda da Pessoa Física (IRPF). “O mais importante da nossa proposição é taxar os lucros excedentes, porque isso atingirá um montante de recursos que não conhece o que é tributação. Isso é o mais importante e vai trazer mais arrecadação e moralidade tributária ao Brasil. Os sócios de 90% das pessoas jurídicas do país podem se beneficiar e se beneficiam dos chamados lucros excedentes. Isso é uma vergonha, porque o grande empresário paga menos imposto do que um trabalhador assalariado. O empresário tem o mérito dele, mas essa não é a questão. A questão é que, tributariamente, isso é imoral”, avaliou Schettino.

Ainda durante sua explanação, o integrante do GET do Sindireceita ressaltou a importância de que a Receita Federal do Brasil (RFB) e seus servidores, entre eles os Analistas-Tributários, sejam incluídos nas discussões sobre mudanças na política tributária nacional. “Há muito tempo, a Receita Federal foi alijada do processo de discussão sobre política tributária e isso está errado, pois o órgão de excelência que reúne a capacidade intelectual e técnica para tratar desse tema é a RFB”, defendeu.

Arrecadação bilionária

Além da tributação sobre lucros excedentes, os membros do Grupo de Estudos Tributários também destacaram, durante o evento Diálogo Tributário e Aduaneiro, as propostas defendidas pelo Sindireceita de tributação universal de lucros e dividendos com uma alíquota de 10%, exclusiva na fonte; a extinção dos Juros Sobre Capital Próprio (JSCP); e a preservação da isenção de tributação na pessoa física do lucro distribuído aos sócios das empresas optantes pelo Simples Nacional, observado o limite previsto no artigo 14 da Lei Complementar n° 123/2006. Juntas, essas iniciativas gerariam um incremento de R$ 63 bilhões à arrecadação do Brasil por ano.

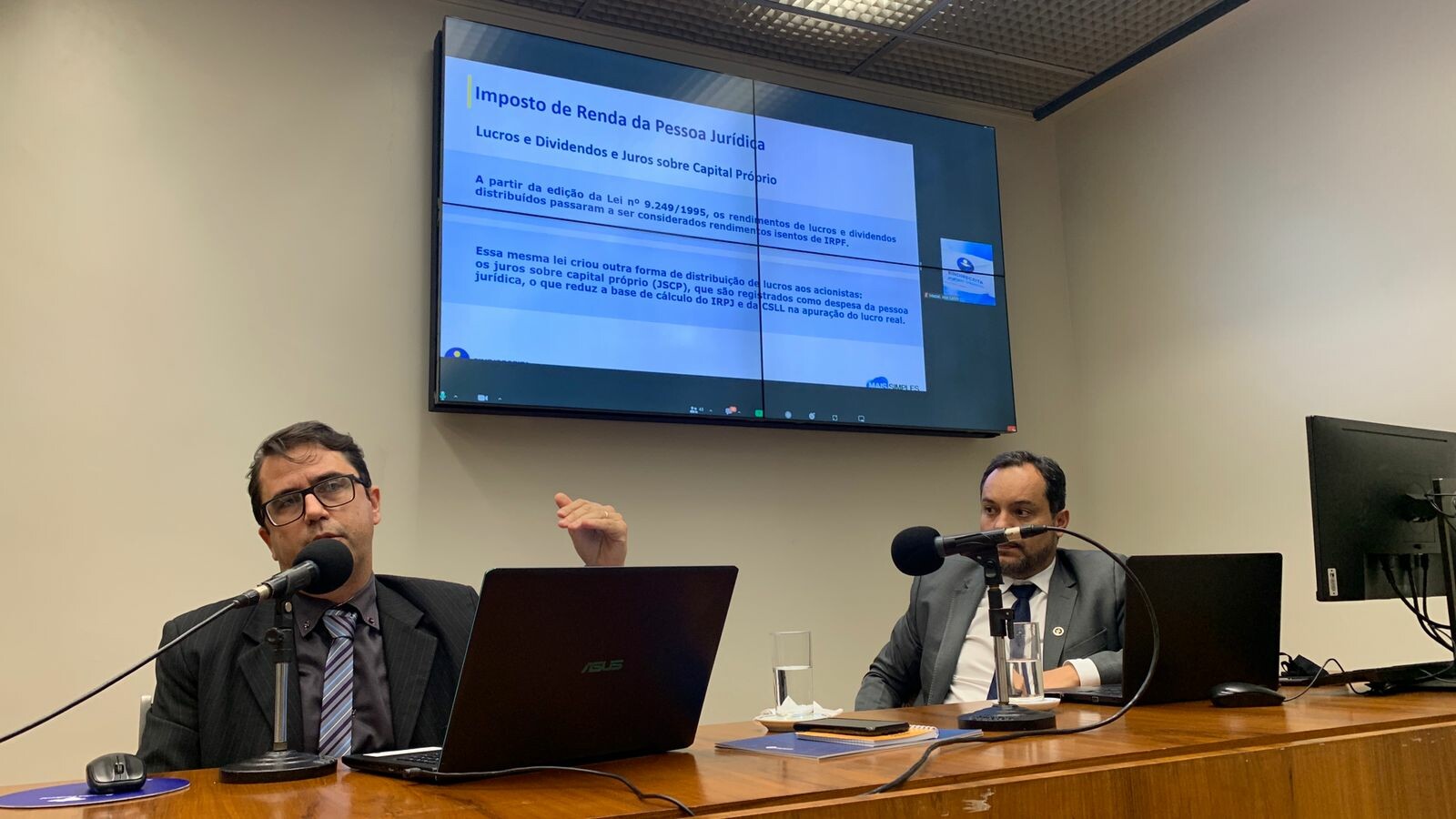

As propostas acima foram detalhadas pelo Analista-Tributário integrante do GET, Rafael Souza. Em sua explanação, o ATRFB elencou as principais distorções criadas pela Lei nº 9.249/1995, que tornou isentos de IRPF os rendimentos de lucros e dividendos e criou os Juros Sobre Capital Próprio (JSCP) como forma de distribuição de lucros para acionistas. “Com a figura do JSCP, estabeleceu-se a possibilidade para que as pessoas jurídicas deduzam, como suas despesas, a parcela de juros distribuídos aos seus sócios, para fins de cálculo do IRPJ e da CSLL, que é a Contribuição Social sobre o Lucro Líquido”, esclareceu Souza.

Segundo o ATRFB, a Lei nº 9.249/1995 foi criada, à época, como uma tentativa de evitar a fuga de capital do país e para assegurar a manutenção de investimentos no Brasil. “No entanto, uma solução que seria temporária acabou virando um mecanismo permanente que existe no cenário jurídico do sistema tributário desde 1995”, disse.

Acerca da taxação de lucros e dividendos, Rafael Souza ressaltou que a proposta do Sindireceita visando a criação de uma alíquota de 10% é razoável. “No caso dos lucros e dividendos distribuídos de forma isenta na pessoa física, propomos a tributação de 10% exclusivamente na fonte. Essa alíquota, inclusive, é menor do que a existente antes da edição da Lei nº 9.249/1995”, comentou.

Ao final de sua explanação, o ATRFB enfatizou os resultados positivos ao país que podem ser gerados com a adoção das proposições do Sindicato desenvolvidas pelo GET. “Com base nessas propostas, a nossa estimativa é de que seria possível incrementar os cofres públicos em R$ 63 bilhões em arrecadação anual. Esse montante seria repartido entre os entes federativos, Estados e Municípios, de acordo com as regras previstas na Constituição Federal”, afirmou.

Equidade e justiça tributária

A regressividade da carga tributária brasileira e as distorções no Imposto de Renda da Pessoa Física (IRPF) também foram debatidas durante o evento Diálogo Tributário e Aduaneiro. Na oportunidade, o Analista-Tributário integrante do GET, Webel Fadel, detalhou as propostas do Sindireceita visando promover correções nestas áreas.

Inicialmente, Weber Fadel apresentou um comparativo da matriz tributária do Brasil em relação à média dos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Conforme pontuou Fadel, enquanto os países membros da OCDE concentram grande parte de sua tributação sobre a renda, o modelo brasileiro conta com maior incidência de impostos sobre bens e serviços, prejudicando as camadas menos favorecidas da sociedade. “O imposto sobre bens e serviços é regressivo e fere o princípio da isonomia, pois trata os desiguais de forma igual. O preço de um quilo de arroz para uma pessoa de baixa renda é muito maior do que o preço do mesmo quilo de arroz para uma pessoa que ganha mais de 320 salários mínimos. Isso é injusto. O esforço tributário de uma pessoa de baixa renda é muito maior”, analisou.

O ATRFB também apresentou dados dos Grandes Números do IRPF 2021 (ano calendário 2020), da Receita Federal. As análises feitas pelo GET do Sindireceita demonstram que maior parcela dos rendimentos tributáveis está concentrada nas camadas da sociedade que recebem os menores salários. Enquanto isso, as camadas mais abastadas da população, que possuem os maiores rendimentos e salários, contam com menor incidência de tributação sobre a renda. “O resultado desse cenário é a acumulação de capital”, comentou Weber Fadel.

Ainda durante sua explanação, o integrante do GET destacou que desde 1996 a tabela progressiva do IRPF não é ajustada a contento. Segundo ele, este congelamento da tabela gerou uma defasagem acumulada superior a 134%, que pode ultrapassar 263% se for considerada a equivalência do poder de compra calculada pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE).

Conforme exemplificou Fadel, a defasagem acumulada para aqueles que ganham de três a cinco salários mínimos chega a mais de 85%, enquanto a defasagem registrada para aqueles que recebem mais de 50 salários mínimos é de apenas 7% atualmente. “Ou seja, os mais pobres são proporcionalmente mais penalizados com o congelamento da tabela do IRPF e pela falta de reajuste dessa tabela”, afirmou.

Na oportunidade, integrante do GET elencou as propostas do Sindireceita visando a superação destas distorções, com o intuito de garantir equidade tributária aos contribuintes brasileiros. Entre as iniciativas defendidas pelo Sindicato encontram-se a atualização da tabela progressiva do IRPF pela inflação acumulada, com base em 1996; a elevação do limite de isenção do IRPF para preservação do mínimo existencial, compreendido enquanto a renda mínima necessária para manutenção básica das famílias; a eliminação do desconto simplificado; e a criação de alíquota adicional de 30% para a faixa de renda acima de 20 salários mínimos. Na projeção desenvolvida pelo Sindicato, as perdas residuais ocorridas após as reduções e acréscimos do IRPF devem ser compensadas pela arrecadação adicionada pelo ajuste do IRPJ.