Declaração do Imposto de Renda - Valores recebidos em precatórios/RPV em 2023 - DIRPF 2024

O Sindireceita informa aos filiados que receberam valores em Precatórios e/ou Requisições de Pequeno Valor (RPV), no ano de 2023, que estes valores deverão ser informados na Declaração do Imposto de Renda (DIRPF) do exercício de 2024.

Em nota anterior, cuja leitura indicamos como necessária, (clique aqui), a Diretoria de Assuntos Jurídicos-DAJ informou que já se encontram disponíveis para consulta pelos filiados, na suíte de aplicativos do Sindireceita, no link https://app.sindireceita.org.br , os documentos contendo as informações (valores do principal, dos juros e o número de meses no Requisitório dos Precatórios/RPV) necessárias para subsidiar o preenchimento da DIRPF 2024, para quem recebeu Precatórios/RPV em 2023.

Ressalvadas, no caso da ação dos 28,86% - Ação de Brasília – 1994, cujas informações deverão ser solicitadas à DAJ, exclusivamente, por intermédio do e-mail juridico@sindireceita.org.br

Há duas opções na forma de tributação dos valores recebidos em Precatórios/RPV, o filiado pode optar pela tributação “Exclusiva na Fonte” ou pela forma de tributação “Ajuste Anual”, ambas as opções são disponíveis na Ficha da Declaração do Imposto de Renda (denominada) “Rendimentos Recebidos Acumuladamente (RRA)”, constante do Programa da DIRPF - 2024.

Em tese, a opção pela forma de tributação “Exclusiva na Fonte”, para a maioria dos contribuintes, parece ser a mais vantajosa, em face de o cálculo do valor do imposto devido ser “diluído” pelo número de meses acumulados, objeto de pagamento no precatório ou RPV, reduzindo-se, dessa forma, o valor devido do imposto.

Na DIRPF, Ficha Rendimentos Recebidos Acumuladamente, a opção na tributação pelo “Ajuste Anual”, em tese, será recomendável a quem tiver elevadas deduções na base de cálculo do Imposto de Renda, como exemplo, de elevados gastos médicos ou com pensão alimentícia. Nessa opção, todo o valor tributável do precatório ou RPV é somado aos valores dos demais rendimentos tributáveis, recebidos no ano calendário, no caso, 2023.

A sugestão, portanto, é que o filiado faça a simulação das duas opções de tributação na sua DIRPF, para assegurar-se qual a opção mais vantajosa antes de enviá-la à Receita Federal.

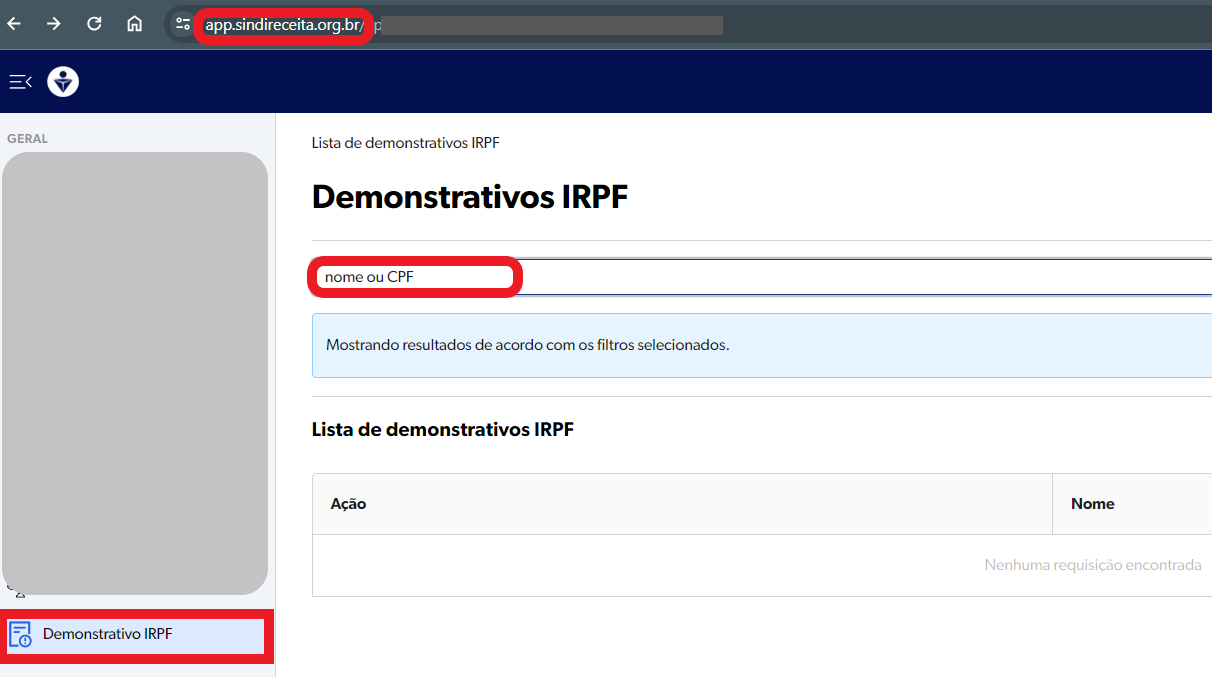

A solicitação dos documentos para a elaboração do Imposto de Renda, referentes aos Precatórios/RPV recebidos em 2023, poderá ser feita no aplicativo APPSindireceita, acessando-se o link (Clique aqui) e na aba Demonstrativo IRPF, pesquisando-se por nome ou CPF.

O desenvolvimento dessa opção de recebimento dos documentos pelo APPSindireceita é fruto do trabalho conjunto entre as Diretoria de Assuntos Jurídicos e a Diretoria de Tecnologia e Informação, que somaram esforços para que o filiado tenha rápido acesso aos documentos necessários para a elaboração da sua declaração de imposto de renda do Exercício de 2024.

Veja, a seguir, o passo a passo da consulta:

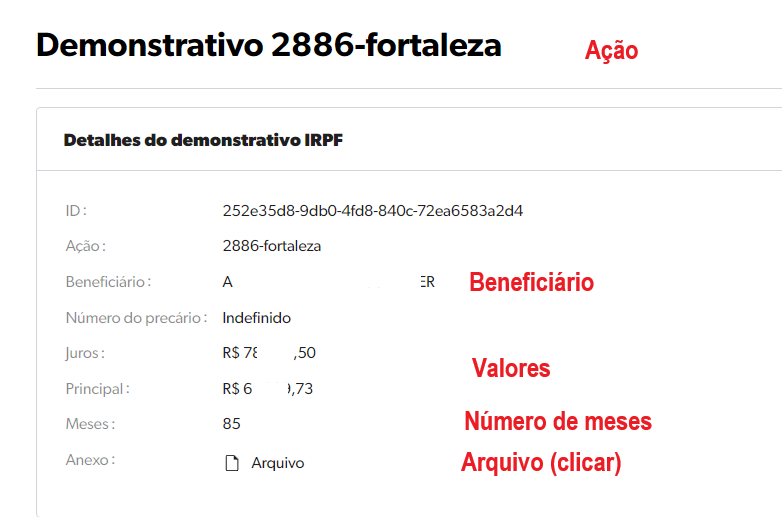

Pela pesquisa aparecerem as ações, ou ação, em que houve pagamento de precatório/RPV, e ao “clicar” na indicação da ação, têm-se as informações necessárias para o preenchimento da DIRPF.

Na tela seguinte haverá o nome da ação e do beneficiário, contendo valores, o numeros de meses e o arquivo.

A DAJ orienta aos filiados que utilizem, preferencialmente, o APPSindireceita para a solicitação dos documentos necessários à DIRPF, por ser a forma segura e mais célere no recebimento das informações.

No entanto, há outra forma de os documentos serem obtidos, via WHATSAPP, no número (61) 3962-2305, escrevendo-se na mensagem “Assunto IRPF”, que em resposta serão enviados todos os documentos.

COMO DECLARAR OS VALORES NA DIRPF 2024?

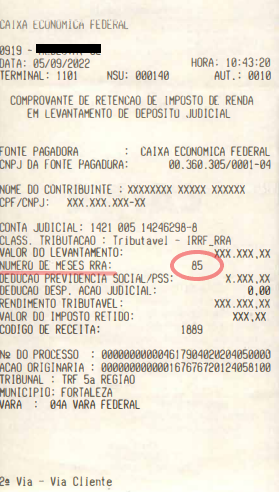

O documento indicado para o preenchimento da Declaração de Ajuste Anual do Imposto de Renda é o extrato fornecido pela própria instituição financeira (BB ou CEF), em que o beneficiário resgatou o seu respectivo Precatório/RPV.

Assim, as informações constarão no documento fornecido pela instituição bancaria na qual foi recebido o precatório ou RPV, quais sejam:

- Banco do Brasil CNPJ n. 00.000.000/0001-91; ou

- Caixa Econômica CNPJ n. 00.360.305/0001-04.

Para declarar na Ficha “RENDIMENTOS RECEBIDOS ACUMULADAMENTE” (RRA) da DIRPF 2024, em uma das opções escolhidas pelo filiado, ou seja, “Tributação Exclusiva na Fonte” ou “Ajuste Anual”, conforme esclarecido acima, as informações deverão ser extraídas do documento fornecido pela instituição bancária no momento do saque do Precatório/RPV (extrato).

No campo “Rendimentos Tributáveis” na Ficha RRA da DIRPF 2024, o valor a ser informado deverá ser o “Valor Bruto” (constante no documento fornecido pela instituição bancária), excluído deste a parcela correspondente aos juros, pois sobre os juros não deve incidir a tributação do imposto de renda.

Para que se faça o destaque dos juros, neste “Valor Bruto” que consta no extrato disponibilizado pelo banco, faz-se necessário um cálculo de proporcionalidade (regra de três simples), tendo-se como referência para o cálculo dessa proporcionalidade os valores da Requisição do Precatório/RPV (documento este que a DAJ disponibiliza ao filiado).

Atente-se que a soma dos valores (principal e juros) contidos na Requisição do Precatório/RPV (disponibilizado pela DAJ) é menor do que o “Valor Bruto” (constante no extrato disponibilizado pelo banco, no momento que efetuou o pagamento do respectivo precatório).

Para os filiados que não mais possuam o extrato que foi fornecido pelo banco no momento do saque dos valores, este extrato poderá ser obtido, diretamente pelo filiado, pessoalmente, em agência da respectiva instituição bancária pagadora do seu precatório/RPV, solicitando-se o espelho do comprovante de recebimento do precatório/RPV.

ENTENDA O CÁLCULO DA REGRA DE TRÊS:

Para efetuar a proporcionalidade, denominada “Regra de Três”, entre os valores (principal e Juros) constantes na Requisição do Precatório/RPV (os quais serão disponibilizados pela DAJ), e o “Valor Bruto”, no comprovante fornecido pela instituição bancária que efetuou o pagamento, orientamos conforme o exemplo que segue:

Supondo-se que:

- na Requisição do Precatório/RPV (fornecido pela DAJ) conste:

|

Principal: |

= |

R$ 80.000,00 |

|

Juros: |

= |

R$ 87.000,00 |

|

Total: |

= |

R$ 167.000,00 |

II) no comprovante da instituição bancária conste:

VALOR (Recebido) = R$ 183.700,00

- CÁLCULO:

|

R$ 167.000,00 (soma valores fornecidos pela DAJ) |

- |

100% |

|

R$ 80.000,00 (valor do principal informado pela DAJ) |

- |

X % |

|

Cálculo: X% = 80.000,00 multiplicado por 100 e dividido por 167.000,00 = 47,90% (percentual correspondente ao valor do Principal no valor total da Requisição do Precatório/RPV (documento fornecido pela DAJ). |

||

- Desta forma, esse percentual encontrado no exemplo acima, ou seja, 47,90%, aplica-se sobre o “Valor Bruto”, que consta no extrato fornecido pelo banco:

No exemplo:

R$ 183.700,00 vezes 47,90% = R$ 87.900,00 (valor correspondente à proporção do valor do principal no valor total do precatório/RPV que foi recebido pelo filiado no saque do seu Precatório/RPV).

Por subtração deste valor “principal” do “valor do total” recebido, acha-se a parcela dos juros;

No exemplo:

R$ 183.700,00 menos R$ 87.900,00 = R$ 95.800,00 (que corresponde à proporção do valor dos juros do valor total do precatório/RPV recebido)

- Na DIRPF, informar:

Valor principal = R$ 87.900,00

Valor juros = R$ 95.800,00

Os valores da “Contribuição Previdenciária”, do “Imposto de Renda Retido na Fonte”, e o “Mês de Recebimento” devem ser extraídas do documento fornecido pela instituição bancária ao beneficiário no momento do saque do Precatório/RPV.

Reportando-se ao EXTRATO fornecido no ato do levantamento dos valores na instituição bancária, é importante informar que em alguns extratos constam o número de meses executados na ação, como o exemplo abaixo:

Aos ISENTOS de imposto de renda, por moléstia grave, o total do rendimento recebido no Precatório/RPV deverá ser lançado na Ficha “Rendimentos Isentos e Não Tributáveis” na DIRPF 2024.

Quanto aos honorários advocatícios, por serem destacados na fonte (antes do depósito dos valores devidos a cada beneficiário), não há necessidade de o filiado informar esse pagamento na Ficha de “Pagamentos Efetuados” na DIRPF, uma vez que no destaque antecipado dos honorários advocatícios, a Fonte Pagadora dos referidos honorários deixa de ser o beneficiário do precatório/RPV, passando a ser a própria instituição bancária.

O SINDIRECEITA é a única entidade sindical legitimada a representar a categoria dos Analistas-Tributários da Receita Federal do Brasil ativos, inativos e seus respectivos pensionistas, amparada pelo art. 8º da Constituição da República.

A Diretoria de Assuntos Jurídicos reafirma seu empenho e compromisso na assistência jurídica aos filiados ao SINDIRECEITA.

CANAIS DE ATENDIMENTO DAJ

O atendimento jurídico ao filiado é realizado na DAJ, diariamente e de forma ininterrupta, das 10h às 16h, pelo Centro de Atendimento Jurídico ao Filiado (CAJF), nas modalidades:

- e-mail, por intermédio do juridico@sindireceita.org.br;

- virtualmente, por intermédio do aplicativo Teams;

- por telefone, por meio do número (61) 3962.2300; e

- presencialmente, na sede da Diretoria Executiva Nacional (DEN)

- O filiado poderá solicitar o agendamento para as modalidades de atendimento virtual ou presencial pelo aplicativo do SINDIRECEITA (app.sindireceita.org.br) ou por intermédio do e-mail juridico@sindireceita.org.br