ADI 4616: vitória unânime! STF declara constitucional a evolução do cargo de Analista-Tributário da Receita Federal

A criação e evolução do cargo de Analista-Tributário da Receita Federal do Brasil (RFB) foi considerada constitucional pelo Supremo Tribunal Federal (STF). De forma unânime, a Suprema Corte julgou improcedente a Ação Direta de Inconstitucionalidade (ADI) nº 4616.

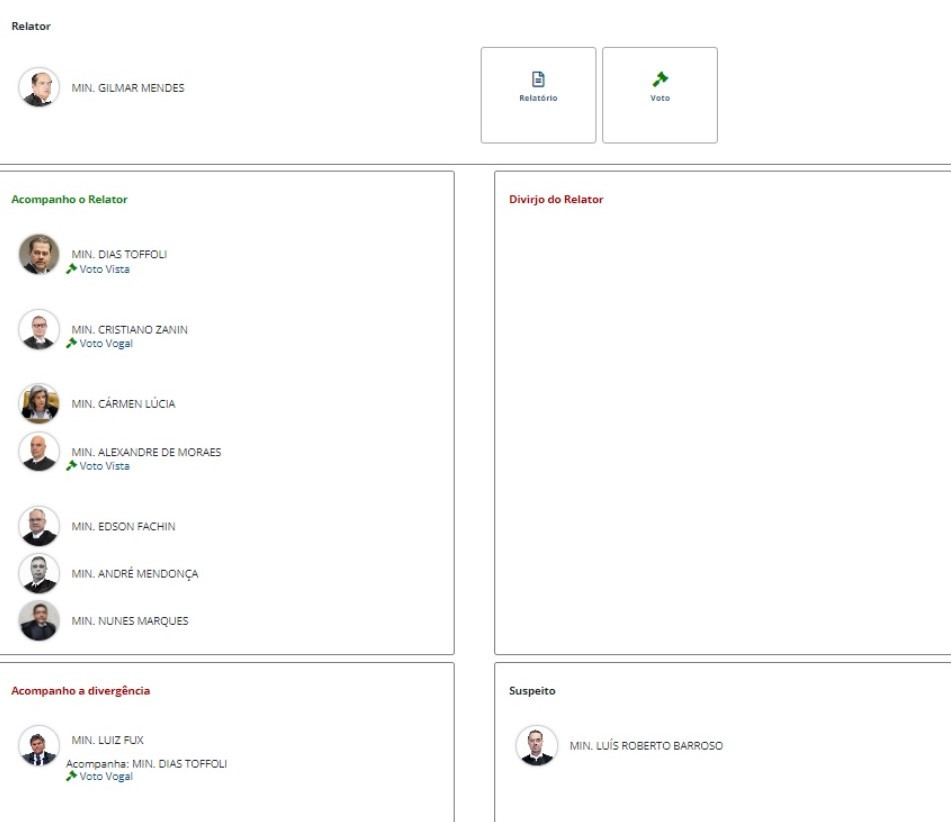

O julgamento, concluído às 23h59min da última sexta-feira, dia 24, teve como resultado 9 votos favoráveis à constitucionalidade do processo evolutivo do cargo de Analista-Tributário. O presidente do STF, ministro Luís Roberto Barroso, se absteve de votar afirmando suspeição.

De acordo com o presidente do Sindireceita, Thales Freitas, “para além da questão técnica envolvida, o julgamento da ADI 4616 possui faces distintas de uma mesma moeda. De um lado, a prática antissindical perpetrada por pessoas que se dizem líderes sindicais, mas que desconhecem a essência do sindicalismo; de outro lado, a materialização da maior conquista da história do Sindireceita! Somos Analistas-Tributários da Receita Federal do Brasil, cargo constitucionalmente estabelecido e essencial ao funcionamento do Estado!”, afirma Freitas.

O pedido inicial

Em 2011, o procurador-geral da República, Roberto Gurgel, arguiu, perante o Supremo Tribunal Federal, a incompatibilidade constitucional da legislação que efetivou a transposição do cargo de Técnico do Tesouro Nacional (TTN) para o cargo de Técnico da Receita Federal (TRF), ocorrida em 1999, face a alteração do nível de escolaridade para o nível superior, bem como a transformação do cargo de Técnico da Receita Federal para o cargo de Analista-Tributário da Receita Federal do Brasil (ATRFB), ocorrida em 2007, diante da alegada alteração de atribuições. O pedido do PGR foi feito com base em representação do Sindifisco Nacional.

Na ADI 4616, o procurador-geral alegou que os dispositivos que permitiram a transposição de cargos afrontavam o artigo 37, inciso II, da Constituição Federal. O texto da Carta Magna determina que "a investidura em cargo ou emprego público depende de aprovação prévia em concurso público de provas ou de provas e títulos, de acordo com a natureza e a complexidade do cargo ou emprego, na forma prevista em lei, ressalvadas as nomeações para cargo em comissão declarado em lei de livre nomeação e exoneração".

Gurgel informou que a Carreira Auditoria do Tesouro Nacional foi criada em 1985 pelo Decreto-Lei nº 2.225 e que, inicialmente, previa a exigência de escolaridade de nível superior para ingresso no cargo de AFTN e de nível médio, para o de TTN. Argumentou, ainda, que o problema teve início em 1999, com a edição da Medida Provisória (MP) nº 1.915, que reorganizou a carreira e passou a denominá-la Carreira Auditoria da Receita Federal. A nomenclatura dos cargos também foi alterada para Auditor-Fiscal da Receita Federal (AFRF) e para Técnico da Receita Federal (TRF) e passou a se exigir nível de escolaridade superior para ambos os cargos.

O procurador-geral alegou que, ao efetivar a transposição do cargo de Técnico do Tesouro Nacional para o cargo de Técnico da Receita Federal, a MP permitiu a investidura em cargo de nível superior a servidores que antes ocupavam cargo de nível médio. Além disso, apontou que a regra sobre a transposição foi mantida em todas as reedições posteriores da MP, bem como na respectiva Lei de Conversão (Lei nº 10.593/2002).

Roberto Gurgel também sustentou que, em 2007, a Lei nº 11.457 realizou nova estruturação na Carreira Auditoria, transformando os cargos de Técnicos da Receita Federal em Analistas-Tributários da Receita Federal. Dessa forma, o procurador afirmava que tal transformação não considerou que o cargo de Analista-Tributário apresentava "atribuições e nível de complexidade diversos daquele inicialmente ocupado pelo servidor".

No STF, o procurador-geral da República requereu a concessão de liminar para suspender a eficácia dos dispositivos questionados, alegando afronta ao artigo 37, inciso II, da Constituição Federal. No mérito, além de solicitar a inconstitucionalidade dos dispositivos atacados, pediu também a interpretação conforme a Constituição do parágrafo 3º, do artigo 10, da Lei nº 11.457/2007, “de modo a excluir de sua aplicação a possibilidade de nomeação, para o cargo de Analista-Tributário da Receita Federal do Brasil, de candidatos que fizeram concurso para o cargo de Técnico da Receita Federal do Brasil”.

A ação foi distribuída ao ministro Gilmar Mendes.

Mobilizações contra a ADI 4616

A ADI foi ajuizada no STF em 7 de junho de 2011. Na mesma semana, o Sindireceita iniciou os esforços de mobilização e debate sobre a ação junto à categoria. Em 10 de junho daquele ano, o Sindicato publicou editorial sobre o tema e convocou a primeira Assembleia Geral Nacional Unificada (AGNU) acerca da ADI 4616, que foi realizada no período de 14 a 21 de junho.

Cabe ressaltar que o número de Analistas-Tributários e Analistas-Tributárias que participaram da AGNU, em suas respectivas bases, superou as expectativas até mesmo das Delegacias Sindicais (DS). Do total de 2.602 votantes, 2.053 Analistas-Tributários (78,90%), votaram a favor do envio de carta aberta ao governo, ao Congresso Nacional e à sociedade denunciando a postura negativa e nociva da entidade responsável pela representação da ADI 4616 (relembre aqui).

Além de diversas assembleias, o Sindireceita e a categoria em todo o Brasil conduziram ações de extrema importância como a produção de manifestos e cartas abertas à Administração da RFB. À época, o Sindireceita também alertou, por meio de diversas publicações, sobre as ameaças da ADI ao cargo de ATRFB, à Receita Federal e ao serviço público brasileiro. Os esforços do Sindicato se concentraram, ainda, na realização de um amplo trabalho de diálogo com o governo federal, órgãos do Executivo e parlamentares, conduzido por integrantes da Diretoria Executiva Nacional (DEN). Relembre algumas ações abaixo.

ADI 4616 pode desestruturar o serviço público

Marco Maia recebe Sindireceita

O Ministério do Planejamento já se pronunciou sobre a ADI 4.616

Sindireceita cobra definição da Receita Federal sobre a ADI nº 4.616

Sindireceita cobra posicionamento do secretário da Receita Federal do Brasil

O julgamento da ADI 4616

Passados quase 11 anos, no dia 4 de março de 2022, a ADI 4616 foi incluída na pauta para julgamento virtual, pelo Plenário do Supremo Tribunal Federal, previsto para ser realizado no período de 18 a 25 de março de 2022. Face à referida pauta de julgamento, o Sindireceita, representado pelo então presidente, Geraldo Seixas, e pelo diretor de Assuntos Jurídicos, Thales Freitas, reuniram-se com o advogado Nabor Bulhões, para tratar do tema. Vale ressaltar que o Sindireceita já estava habilitado na ADI 4616 na qualidade de amicus curiae, tendo como patrono o citado advogado.

Vale ainda salientar que a Secretaria da Receita Federal, na época representada pelo então secretário da RFB, Carlos Alberto Freitas Barreto, manifestou nos autos da ação, em nome da Presidência da República, por meio da Nota RFB/Asesp nº 21/2011, de 04 de julho de 2011, pela improcedência da ação, concluindo que as reestruturações ocorridas na então Carreira de Auditoria da Receita Federal do Brasil estariam em conformidade com a Constituição Federal, não refletindo em qualquer espécie de provimento derivado, demonstrando que os fundamentos de propositura da ADI 4616 se assentaram em premissas totalmente equivocadas, bem como numa análise distorcida das normas que promoveram os aperfeiçoamentos legais, não merecendo acolhida a pretensão do PGR.

No dia 02/05/2023, a ADI 4616 foi excluída do calendário de julgamento e depois teve a data para o início do julgamento redefinida para 19/05/2023 a 26/05/2023. No primeiro dia do julgamento, o ministro Gilmar Mendes apresentou o voto afirmando que a ‘transformação’ do cargo de Técnico da Receita Federal para o cargo de Analista-Tributário da Receita Federal era constitucional, mas que a ‘transformação’ do cargo de Técnico do Tesouro Nacional em Técnico da Receita Federal seria inconstitucional. No mesmo dia, o ministro Dias Toffoli pediu vistas, o que suspendeu o julgamento.

Posteriormente, o ministro Dias Toffoli apresentou seu voto, em 29 de setembro, divergindo do posicionamento do ministro relator da ação. Em 5 de outubro, o ministro Gilmar Mendes alterou seu voto original, para julgar improcedente o pedido formulado na ação.

Ainda no dia 5 de outubro, o ministro Alexandre de Moraes realizou pedido de vistas, suspendendo, mais uma vez, o julgamento virtual da ação. A devolução dos autos da ADI 4616 para julgamento se deu em 7 de novembro, pelo ministro Alexandre de Moraes. Com a medida, o julgamento foi agendado para continuar no período de 17 a 24/11/2023, sendo incluído na Lista 225-2023.GM (relembre aqui).

O novo voto do ministro relator foi seguido pela ministra Carmen Lúcia e pelos ministros Edson Fachin e Luiz Fux. Completaram os votos a favor da constitucionalidade do cargo de Analista-Tributário os ministros Cristiano Zanin, Alexandre de Moraes, André Mendonça e Nunes Marques. Somados ao voto do ministro Dias Toffoli, o placar favorável à improcedência da ADI foi de 9 x 0. Em seu voto revisado, o ministro Gilmar Mendes defendeu a constitucionalidade das evoluções no cargo:

“Reajusto a minha posição inicial e passo a julgar constitucional a transformação do cargo de Técnico do Tesouro Nacional no cargo de Técnico da Receita Federal, operada pela Medida Provisória 1.915/1999... Quanto à constitucionalidade da superveniente transformação de Técnicos da Receita Federal em Analistas Tributários da Receita Federal do Brasil, por supostas discrepâncias nas atribuições e nível de complexidade dos cargos, entendo igualmente não merecer prosperar o pleito da PGR nos autos da ADI 4616.”

O voto do ministro Dias Toffoli, que apresentou a divergência inicial, confirmou a constitucionalidade do cargo de Analista-Tributário da Receita Federal:

“Nesses termos, divirjo parcialmente do Relator para concluir pela constitucionalidade das transformações do cargo de Técnico do Tesouro Nacional para o de Técnico da Receita Federal, bem como do cargo de Técnico da Receita Federal para o cargo de Analista-Tributário da Receita Federal do Brasil....

Houve um processo de reestruturação administrativa, contexto no qual um cargo originariamente de nível médio recebeu novo requisito de escolaridade, com mudança de denominação, mas manutenção de atribuições e padrão remuneratório.

Tampouco vislumbro inconstitucionalidade na transformação do cargo de Técnico da Receita Federal no cargo de Analista Tributário da Receita Federal do Brasil.

Também não havia relevante discrepância entre as remunerações dos cargos quando a transformação foi implementada.”

A Ação Direta de Inconstitucionalidade (ADI) é proposta ao Supremo Tribunal Federal para arguir a inconstitucionalidade de lei, ato normativo federal ou estadual. Pode ser proposta pelo presidente da República, pelos presidentes do Senado, da Câmara ou de Assembleia Legislativa, pela Ordem dos Advogados do Brasil (OAB), pelo procurador-geral da República, por partido político e por confederação sindical ou entidade de classe de âmbito nacional.

A lei ou ato normativo submetido a uma ADI será considerado inconstitucional, conforme preceitua o artigo 173, do Regimento Interno do Supremo Tribunal Federal, quando, efetuado o julgamento (com o quórum do art. 143, parágrafo único), a inconstitucionalidade do preceito ou do ato impugnado obtiver voto procedente de, no mínimo, seis ministros. Apenas para esclarecimento, o art. 143, parágrafo único, do Regimento Interno do STF diz que, em matéria constitucional, o Plenário se reúne com a presença mínima de oito ministros.

Vitória da categoria!

Nossa conquista, acima de tudo, corrige uma injustiça histórica, que afligiu cada servidor do cargo. Buscaram nos alijar do órgão ao qual sempre fizemos parte. A ADI 4616 teve em seu cerne a sanha daqueles que ousaram tomar para si e para seus interesses uma instituição que só existe para servir ao Estado e ao povo brasileiro.

Esta ação e sua derrocada, portanto, também reforçam a necessidade de fortalecermos, em nosso país, uma clara e objetiva separação entre interesses públicos legítimos, daqueles que contemplam apenas aos que ainda aspiram por um país e um Estado arcaico que se traduz na promoção e perpetuação de privilégios inconfessáveis.

É importante ressaltar que nossa luta na ADI e, acima de tudo, nossa vitória, se materializam também em uma vitória da sociedade brasileira, que poderá continuar a contar com um órgão de Estado que não será cooptado por interesses corporativos sem nenhuma relação com os princípios da administração pública expressos no artigo 37 da Constituição Federal, que são: a legalidade, impessoalidade, moralidade, publicidade e eficiência.

Por fim, a Diretoria Executiva Nacional do Sindireceita exalta a luta coletiva de todos os colegas, daqueles que ingressam na Receita Federal como Técnicos do Tesouro Nacional, como Técnicos da Receita Federal e como Analistas-Tributários. Cada um de nós, em sua rotina de trabalho, em sua luta e participação sindical, faz parte desta vitória!

Os Analistas-Tributários da Receita Federal do Brasil venceram a ADI 4616.

Uma vitória de cada um e de todos nós!

Diretoria Executiva Nacional (DEN)

Sindireceita